명실상부한 대한민국 제1의 기업은 삼성전자입니다.

어떤 숫자처럼 보이나요? 369조원은 삼성전자 시가총액이고 나머지 1,329조원은 삼정을 제외한 나머지 회사 시가총액 합계(코스피)입니다. 코스피 전체 시가총액은 폭락으로 1,689조까지 쪼그라들었지만 (고점 때는 2,300조까지 갔던) 어쨌든 시가총액으로 보나, 글로벌 인지도로 보나, 뭐로 보나 삼성전자가 대한민국의 대표기업임을 부인할 수 없습니다.

시가총액 순위

인기글

시가총액 상위 10대 기업 중 삼성 계열(삼바, SDI, 우선주)을 제외하고 나머지 전체 시가총액을 합쳐도 343조로 삼정보다 작습니다. 그런데 삼성전자도 한국에서는 최고의 가치가 있지만 글로벌 시가총액으로 따지면 순위권 밖입니다.

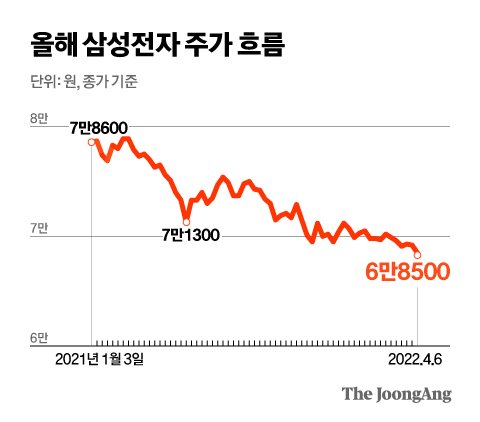

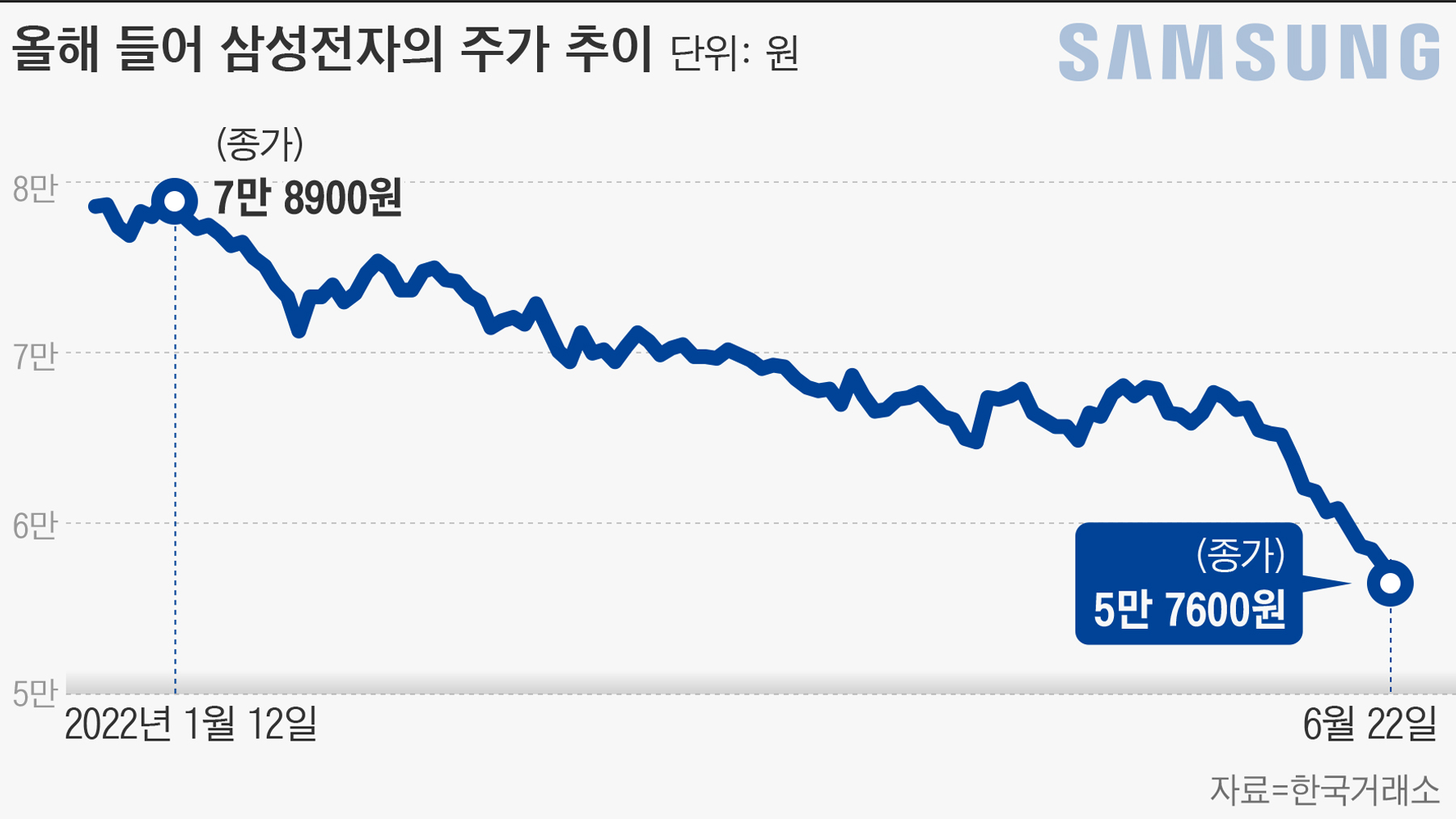

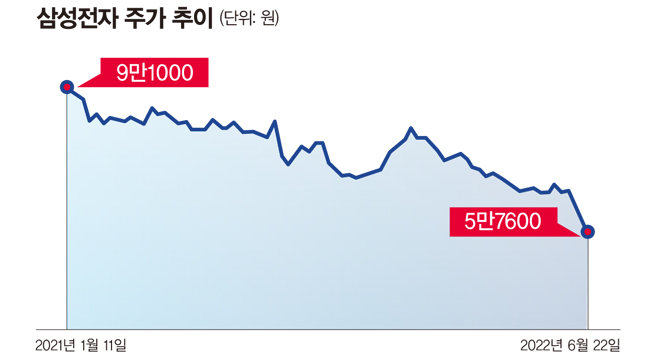

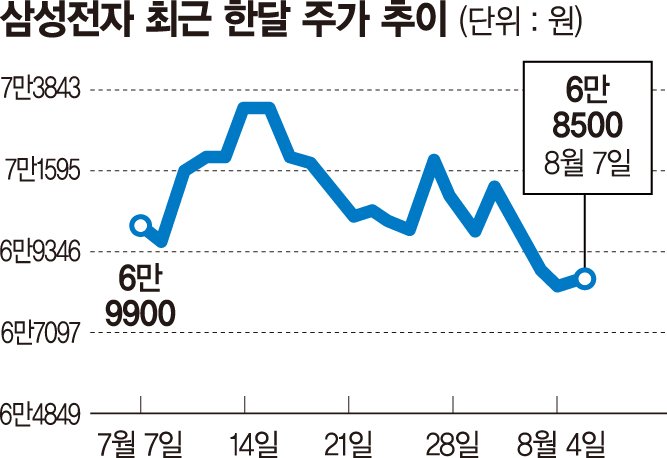

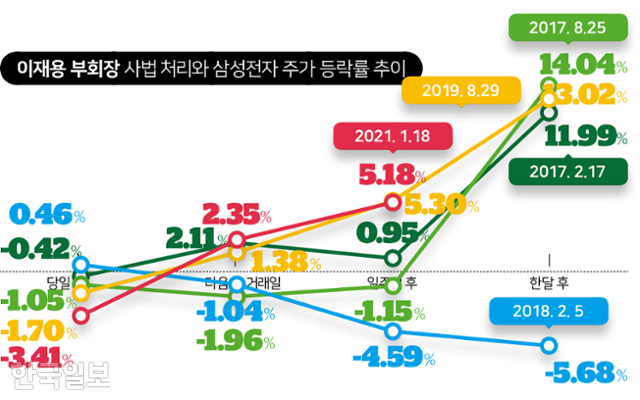

최근 외국인 매수세가 유입되면서 6만 전자를 회복했고, 6만 전자 안착이라는 표현을 했습니다. 그래도 개미는 팔아먹었는데 (손절매가 대부분이죠) 그런데 불과 13개월 전만 해도 8만 전자가 붕괴됐다고 난리였어요.이 온도차는 무엇입니까; 그리고 경쟁사인 애플과 비교해 보면 삼성전자 주가가 얼마나 낮은지 체감할 수 있습니다.

하지만 라이벌 회사인 애플에 비하면 시가 총액은 한없이 작아 보입니다.물론 애플의 매출이 삼성보다 큽니다.(이익은 말할 것 없이)최근 22년 제3분기 기준 애플의 매출은 128조원으로 삼성은 77조원 정도가 되니까..그래도 주가의 차이는 심하군요(애플 대비 매출은 60%수준이지만 주가는 12%니까)매출 대비 주가가 저평가된 것은 여러가지 이유가 있겠죠 ①코리아 디스카운트(지정학적 이유)②”CHEABOL”세계 고유 명사로 불리는 오너 경영(의사회 없이 독단적 결정을 내린 구조)③ 애플은 소프트웨어/삼성은 하드웨어 ④ 반도체에 이익 비중이 큰 편(현금 창출 X)(반도체는 다시 투자를 수반하는 구조)⑤ 충성 고객의 부재(값이 오르면 모두 떠났다)개인적으로 5번이 가장 큰 문제라고 생각합니다.(삼성은 충성 고객이 없다)(알뜰 폰으로 강세)

하지만 경쟁사인 애플에 비하면 시가총액은 한없이 작아 보입니다.물론 애플 매출이 삼성보다 큽니다. (이익은 말할 것도 없다) 가장 최근인 2022년 3분기 기준 애플 매출은 128조원이고 삼성은 77조원 정도 되니까.. 그래도 주가 차이는 심하죠(애플 대비 매출은 60% 수준이지만 주가는 12%니까요) 매출 대비 주가가 저평가된 데는 여러 이유가 있겠죠① 코리아 디스카운트(지정학적 이유) ②”CHEABOL” 세계 고유명사로 불리는 오너경영(의사회 없이 독단적인 결정을 내리는 구조) ③애플은 소프트웨어/삼성은 하드웨어 ④반도체에 이익 비중이 큰 편(현금창출X)(반도체는 재투자를 수반하는 구조) ⑤충성고객의 부재(가격이 오르면 모두 떠난다) 개인적으로 5번이 가장 큰 문제라고 생각합니다.(삼성은 충성고객이 없다) (알뜰폰으로 강세)

2007년도와 2022년 11월의 시가총액

사실 애플이 아이폰을 출시하기 전이었던 2007년을 보면 애플은 삼성보다 시가총액이 작습니다. 지금은 9배 가깝습니다만…

세계 시가총액 순위와 애플이 매출 구성 속에서 어쨌든 애플은 혁신적인 스마트폰 아이폰으로 세계 시가총액 1위 기업으로 올라섰습니다.전체 3천조가 넘는 매출에서 아이폰의 비중은 63%에 달합니다.. 태블릿 7%대, 맥북 10%, 기타 애플페이나 뮤직 등의 서비스가 14% 정도에 불과합니다. 애플은 소프트웨어 기업이다!라고 말하지만 여전히 애플=아이폰이죠. 그래서 저는 개인적으로 삼성전자 주가의 미래는 반도체보다 스마트폰 폼팩터 혁신에 있다고 생각합니다. 삼성전자의 매출 비중

삼성전자 매출과 이익의 비율

3분기 삼성 전체 매출은 약 77조로 그 중 MX(스마트폰, 과거 무선사업부) 부문이 32조로 가장 큽니다. 그러나 이익률은 DS(반도체)가 압도적입니다. 이익의 50%는 반도체에서 나옵니다. 그래서 사람들은 삼성=반도체로 착각하는 경향이 있어요. 이익률이 대단하니까요 하지만 반도체 매출 비중은 30% 수준이고 스마트폰 매출 비중은 무려 42%에 달합니다. 애플과의 경쟁 때문에 이익률이 떨어지고 이익 기여도는 낮지만 그래도 삼성전자의 매출은 스마트폰이 이끌어가는 구조입니다.(만약 스마트폰에서 애플 수준의 이익률이 나오면 삼성전자는 어떻게 될까?)

21년 기준 스마트폰 점유율

21년 전체 기준으로 세계 스마트폰 점유율(출하량)은 삼성이 1위입니다. 갤럭시A 시리즈(알뜰폰) 덕분에 알뜰폰이 유행하는 유럽과 인도, 동남아 등에서 매출이 압도적이기 때문인데…하지만 수익률이 높은 400달러 이상 고가 스마트폰 시장에서는 애플의 발끝도 따라가지 못하고 있습니다.그런데 만약 폴더블이 스마트폰의 새로운 폼팩터로 자리매김한다면 삼성전자 주가는 어떻게 될까요? (상상만해도 좋은건 굿퐁입니다)가) 스마트폰 폼팩터의 변화

https://cdn.ppomppu.co.kr/zboard/data3/2020/0311/m_20200311124605_qvbnicqi.png과거 벽돌폰부터 플립형, 슬라이드형까지 다양한 폼팩터로 존재하던 휴대폰이 스마트폰으로 옮겨오면서 ‘바’ 형태로 고착화됐습니다.아이폰과 갤럭시 2007년 아이폰이 처음 출시됐고, 삼성에서 2010년 갤럭시S를 본격 출시하면서 스마트폰=”바”가 됐고, 15년 넘게 이 바 형태의 폼팩터로 고착화됐습니다.폴더블로 폼팩터가 바뀌면 앞선 ⑤번은 해결돼 애플과의 초격차가 생긴다.2022년 11월 현재까지 애플은 폴더블을 출시한 적도 없고 출시 계획도 없습니다.갤럭시 폴드 1한편 삼성은 2019년 2월 폴더블 폰의 시작인 갤럭시 폴드 제1세대를 내놓고 잇달아 플립(세로로 접었다)를 발매했습니다.22년 11월 지금까지 약 3년 9개월 동안 제4세대 폴더블을 내놓고 기술 개발을 계속하고 있습니다.물론 아직 해결해야 할 과제가 많이 있습니다.힌진 흔적이나 배터리 용량이나, 불량( 닫다 베어지다)등이 화제 어쨌든 폴더블이라는 폼 팩터 분야에서는 애플을 압도적으로 추월하고 있습니다.그리고 이 폼 팩터가 앞으로 주류가 되면 삼성 전자 주가는 어떻게 바뀌나요?400달러 이상 고가 스마트 폰 시장에서 애플과 삼성의 입장은 바뀌어 수익률도 극대화됩니다.현 주가 6만 전자는 과거 어느 시점의 숫자가 될 것입니다TRIFOLD, 그리고 차세대 폴드 개발에도 R&D를 아끼지 않지만 인아웃 폴딩이 적용된 Trifold 형태 등 다양한 폴더블 개발을 진행하고 있습니다.폴더블 시장 점유율그 덕분에 폴더블 시장에서 삼성의 점유율은 압도적입니다. 하지만, 아직 삼성조차도 확신은 없다.그 덕분에 폴더블 시장에서 삼성의 점유율은 압도적입니다. 하지만, 아직 삼성조차도 확신은 없다.23년형 플래그십 모델 갤럭시S23삼성은 폴더블에 사활을 걸었지만 아직 확신은 없어 보입니다.노트는 단종됐지만 여전히 갤럭시S23에 막대한 투자를 아끼지 않았고, 여전히 스마트폰 시장의 헤게모니는 ‘바’ 형태이기 때문에22년 예상치 기준 폴더블 출하량은 약 169만대로 시장점유율은 1% 수준입니다.스마트폰 폼팩터가 폴더블 형태로 바뀐다면 삼성전자는 퀀텀점프를 할 것이고 주가 멀티플은 지금의 2배, 3배는 우스꽝스럽지 않을까요?대한민국 국민으로서 톡톡 튀는 포스팅이었어요 ^^;